El regreso del “ancla cambiaria”: la suba de la cotización del dólar vuelve a quedar muy por debajo de la inflación

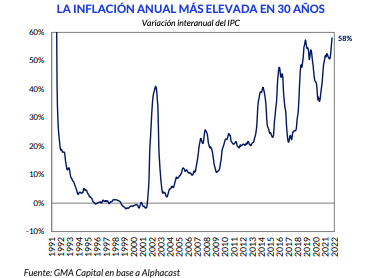

Aunque el Banco Central aceleró el ritmo de suba del tipo de cambio oficial de pesos por dólar, para aproximarlo al 4% mensual, la aceleración inflacionaria que se aproxima al 60% anual respecto del año previo, pero mucho mayor en perspectiva y la más alta desde 1991, vuelve a exponer un problema crónico de la economía doméstica: el atraso cambiario.

Una devaluación del peso que queda desacoplada de la inflación finalmente desalienta las exportaciones, a la vez que incentiva las importaciones

Una devaluación del peso que queda desacoplada de la inflación finalmente desalienta las exportaciones, porque el valor de la producción nacional se encarece en su conversión a dólares, a la vez que incentiva a mayores importaciones.

En tal caso, la estrategia persigue un objetivo claro, el de utilizar al tipo de cambio como “ancla” para los precios de bienes transables y ponerle un dique de contención a los precios domésticos.

El BCRA aprovechó el estricto cepo para frenar la devaluación lo más posible. El Índice del Tipo de Cambio Real Multilateral (Itcrm), a través del cual la entidad mide la competitividad de la economía según la variable cambiaria tocó un piso de 95 puntos en mayo, un mínimo en cuatro años, cuando estallaba la corrida del dólar durante la presidencia de Mauricio Macri, y hubo que apelar a un acuerdo con el Fondo Monetario Internacional.

El estricto control de cambios permite que la cotización real del dólar se aleje de sus precios de equilibrio sin la amenaza de una devaluación violenta.

Desde que Alberto Fernández asumió la presidencia, la pérdida de competitividad cambiaria es de unos 30 puntos porcentuales. Al asumir, en diciembre de 2019, el Itcrm alcanzaba los 124 puntos, bien por encima de los 100 puntos de equilibrio teórico, registrado el 17 de diciembre de 2015, cuando se eliminó el “cepo” anterior y se liberó al dólar oficial y se unificó el mercado.

Desde que Alberto Fernández asumió la presidencia, la pérdida de competitividad cambiaria es de 30 puntos porcentuales

En una entrevista radial, el presidente del Banco Central, Miguel Ángel Pesce, negó que haya atraso cambiario y dijo que “no hay que mirar el tipo de cambio nominal, sino el tipo de cambio real multilateral, que significa tener en cuenta también la inflación de los países con los que comercia la Argentina y nuestra propia inflación”.

“Tomando esos valores no encontramos un atraso en el tipo de cambio, porque tanto la inflación de nuestro socios comerciales se aceleró y también hubo procesos revaluatorios, especialmente en Brasil, así que allí no vemos un atraso del tipo de cambio y tampoco hemos recibido comentarios del Fondo Monetario Internacional”, argumentó Pesce.

Sin embargo, con la caída experimentada desde finales de 2020 hasta hoy, el Itcrm alcanza los 95 puntos, la medición más baja desde los 93,2 puntos del 2 de mayo de 2018, cuando se desató la extensa corrida cambiaria que llevó a un nuevo “cepo” a partir de septiembre de 2019.

Martín Polo, de Cohen SA, refirió que se “acelera la devaluación pero se profundiza el atraso cambiario. Ante la mayor tensión del mercado cambiario” y explicó que “el BCRA aumentó el ritmo de devaluación del peso al 65% anualizado, 10 puntos porcentuales más que en la semana anterior. Pese a esta dinámica, la aceleración de la inflación local y el fortalecimiento del dólar en el mundo volvió a golpear al tipo de cambio real multilateral, que en la última semana perdió 0,5%, acumulando en lo que va de mayo una caída de 1,5%, y de casi 20% en el último año”.

El fortalecimiento del dólar en el mundo volvió a golpear al tipo de cambio real multilateral, acumula una caída de casi 20% en un año

“El BCRA, en tanto, reacciona subiendo las tasas de interés, pero al mismo tiempo acelera la expansión monetaria por asistencia al Tesoro. Pese al récord de liquidación del agro, el mercado cambiario no luce tranquilo y la meta con el FMI de acumulación de reservas internacionales corre peligro de incumplimiento”, acotó Martín Polo.

Andrés Borenstein, director Asociado a Econviews, expresó que “el tipo de cambio, que a fines de abril valía $113,33 en el spot oficial, está un poco más barato que en el promedio de largo plazo que a valor de hoy será de $125,63. Entonces ¿tanto lío por doce pesos de diferencia? Sí, no es tanto, estoy de acuerdo. Comparado con 2015, que estaba abajo de 100 (pesos a valor presente). El problema es que ahora no hay que mirar el promedio, porque Argentina no está en una situación promedio. La Argentina está peor que el promedio histórico, entonces necesita un ‘ayudín’ cambiario. Los $125 no es un número target. ¿Es $200 el número target? No, es similar a la salida de la convertibilidad, un número de crisis que no veo. ¿Dónde está la verdad? En algún número entre 125 y 200″.

Emiliano Anselmi, Team Leader de Macroeconomía de Porfolio Personal Inversiones, comentó que “llama la atención la estabilidad del tipo de cambio, en un contexto de fortaleza del dólar y de debilidad de los mercados emergentes. No obstante, está claro que esta tendencia no será para siempre. Sabemos que tenemos un tipo de cambio atrasado por fundamentos monetarios, por lo cual somos bastante cautos en cuanto a este ‘veranito’ que está viviendo el dólar. Y en un contexto, además, muy particular a nivel mundial. En concreto, parece que vamos a contramano y sin fundamentos, lo que me hace pensar que podríamos ver un rebote del tipo de cambio en las próximas semanas. Por ende, hacer carry trade en este contexto muy complicado, es como estar juntando monedas en la vía del tren”.

Tenemos un tipo de cambio atrasado por fundamentos monetarios, por lo cual somos bastante cautos en cuanto a este ‘veranito’ (Anselmi)

Un informe de Invecq Consultora Económica describió que “las autoridades monetarias de nuestro país deberán monitorear de cerca estos movimientos para evitar profundizar el escenario de atraso cambiario y pérdida de competitividad, con un Tipo de Cambio Real Multilateral que cae de manera constante desde principios de 2021 y ya se encuentra en niveles mínimos en cuatro años. El debilitamiento de las monedas de la región, con un tipo de cambio en nuestro país que no avance considerablemente por sobre la inflación, dará lugar a una considerable pérdida de competitividad que ponga en duda la capacidad de generar el suficiente superávit comercial”.

No “obstante, los expertos del Grupo SBS apuntaron que “considerando la presión sobre tasas internas -e inflación- que impone un mayor ritmo de devaluación, vemos poco probable una mayor convergencia entre tipo de cambio e inflación. Sin embargo, la capacidad por parte del BCRA de capturar dólares durante la primera quincena de mayo puede poner a prueba nuestras convicciones”.

La inflación anual en la Argentina alcanzó el 58% en abril, el registro más elevado en tres décadas, mientras que la suba anual del dólar oficial llegó el 25% y para las cotizaciones libres fue de 34 por ciento. Es decir que la economía argentina registró en el último año una inflación en dólares en un rango de 15% a 20%, frente a un 8,5% según la referencia de los EEUU.

Para Gustavo Ber, director del Estudio Ber, “más allá de que la aceleración del crawling-peg y la suba de tasas apuntan en la dirección correcta, los operadores temen que el BCRA se encuentre todavía corriéndola de atrás, preocupación que se acentúa cuando no le está resultando posible acumular reservas al ritmo previsto durante este segundo trimestre. Aún así, los dólares financieros siguen transitando una etapa de lateralización, más allá de que los ruidos externos e internos podrían desembocar en el tiempo en un nuevo reacomodamiento alcista ya que la elevada nominalidad de la economía no deja espacio para continuar perdiendo terreno relativo”.

“Aunque el BCRA subió un poco la tasa de devaluación oficial en los últimos días, el peso sigue apreciándose en términos reales. Nivel actual está más de 6,5% apreciado -requiere devaluación real- respecto al nivel comprometido para el corto plazo con el FMI”, coincidieron desde Aurum Valores.

Ricardo Delgado, director de Analítica, dijo que “el Gobierno va a tener que optar o entre apretar más por el lado de la tasa de interés, cosa que lo veo complicado y difícil, tiene la posibilidad de devaluar más rápido, cosa que también es compleja porque acelera la inflación, o tiene, a mi juicio la más probable, frenar importaciones”.

“Me parece que vamos a ver, sobre todo una vez que pase la liquidación de la cosecha gruesa, viendo un comportamiento bastante errático del Banco Central en el mejor momento estructural de venta de dólares, vamos a ver más apretón sobre el sector importador. Espero más de lo mismo en un intento de contener esta salida de divisas del central y el no cumplimiento de la meta con el Fondo”, agregó Delgado por FM Milenium.

SEGUIR LEYENDO: