Royalty: aportes de la minería privada al Fisco aumentarán casi 50% hacia finales de la década

La tasa de expansión del gasto público prevista para el 2024 ha sido uno de los grandes temas de debate en el marco del proyecto de ley de Presupuestos, ingresado a trámite por el Gobierno a la Cámara de Diputados a fines de septiembre.

Es que a diversos especialistas y parlamentarios les llamó la atención el discurso del Ejecutivo de un Presupuesto “austero”, por una parte, pero con un crecimiento del aparato estatal que superará la variación del PIB el próximo año (2,5%, según Hacienda).

Uno de los argumentos que esgrimieron en Teatinos 120 es que los ingresos estructurales (limpios del ciclo económico) y efectivos del Fisco serían mayores a los esperados para los siguientes años, donde hay un factor de primer orden de relevancia: el nuevo royalty a la minería.

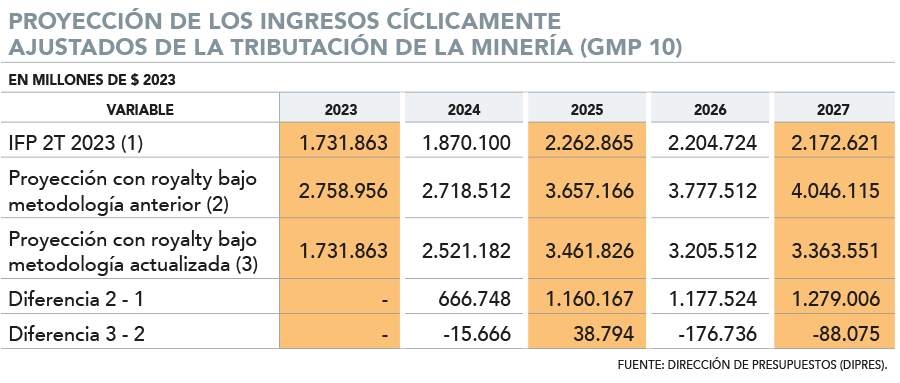

Un estudio elaborado por la Dirección de Presupuestos (Dipres) calcula el efecto que tendrá la nueva tributación sobre el sector minero en los ingresos estructurales y efectivos del Fisco, derivados de la tributación de la gran minería privada (definida como los diez yacimientos privados más grandes del país, o GMP 10).

Así, la investigación actualiza el impacto del nuevo royalty sobre la regla de balance estructural, que estima los ingresos del Fisco ajustándolos por el ciclo económico y luego establece un nivel de gasto acorde a dichas entradas.

Primero, la investigación calcula el efecto del royalty sobre los ingresos efectivos por las GMP 10. Así, desde 2024 a 2027 se ve un incremento relevante en lo percibido si se compara con el escenario del Informe de Finanzas Públicas (IFP) de julio, que no incorporaba la nueva recaudación.

Por ejemplo, para 2024 lo recolectado sube 32,7% comparado con el panorama previo al royalty, para sumar US$ 3.020 millones ($ 2.718.512 millones). Esta variación se acentúa en el tiempo hasta llegar a 2027, cuando el alza sería de casi 50% respecto a los cálculos del IFP de hace tres meses, totalizando US$ 4.495 millones (ver tabla).

Similar dinámica se da cuando se calcula el efecto sobre los ingresos estructurales, con un 2024 con un aumento relevante de ingresos por royalty comparado con el escenario anterior, que alcanza su peak en el año 2027 con un crecimiento de 54,8% con la metodología actualizada para calcular el balance estructural (ver tablas).

El documento fue elaborado por los analistas del área macro del Departamento de Estudios de Dipres, Javiera Valdivieso, Monserrat González y Juan Ignacio Merlo, y por el coordinador de dicha división, Maximiliano Acevedo.

Aspectos metodológicos

Según Dipres, se denomina GMP 10 a un conjunto de diez grandes empresas mineras privadas. Este grupo incluye a: Escondida, Collahuasi, Los Pelambres, Anglo American Sur, El Abra, Candelaria, Anglo American Norte, Zaldívar, Cerro Colorado y Quebrada Blanca.

El nuevo impuesto, legislado durante este año, establece que los contribuyentes cuyas ventas provengan en más de un 50% del cobre, y con una producción mayor a 50 mil toneladas métricas de cobre fino (TMCF) al año, estarán sujetos a un esquema de tasas que van desde el 8% al 26% dependiendo del margen operacional minero.

Asimismo, dicha normativa incorpora una tasa ad valorem de 1% sobre sus ventas anuales del metal rojo.

La Ley fija una carga tributaria máxima potencial de un 46,5% de la renta imponible operacional minera ajustada para los explotadores mineros afectos al nuevo royalty, y de 45,5% para las empresas cuyas ventas sean hasta el equivalente a 80 mil TMCF.

Esto deja atrás el royalty minero legislado en 2005, que creó una tasa fija de 5% sobre la renta imponible operacional minera para los explotadores cuyas ventas anuales excedan el equivalente a 50 mil TMCF, así como los cambios legislados en 2010 posterior al terremoto del 27 de febrero de aquel año.