Lo que marca la segunda carrera espacial no es el enfrentamiento entre China y EEUU. Es la privatización del espacio

El pasado jueves partía, a bordo de un cohete Falcon 9 de SpaceX, la misión de la empresa estadounidense Intuitive Machines IM-1. Se trata del segundo intento por parte de los norteamericanos de enviar una misión comercial a nuestro satélite.

Las empresas privadas se han ido abriendo paso en la exploración espacial, pero hasta ahora solo un puñado de empresas privadas han intentado su suerte en la Luna. La mayoría se han quedado algo más cerca, en las órbitas más próximas, en una comercialización con nombre propio, la economía de la órbita baja terrestre (LEO).

Pero antes de proceder debemos regresar a la economía del espacio en general. Al menos para tener una definición que nos ayude a saber de qué va esto. Al tratarse de un sector emergente ya existen instituciones que se han apresurado a contestar esta pregunta, como la OECD. Según su definición, la economía del espacio es “el conjunto total de actividades y el uso de recursos que crean valor y beneficios para el ser humano en el desarrollo de la exploración, investigación, comprensión, gestión y uso del espacio.”

Podría pensarse en esta economía como una mera proyección a futuro, pero las estimaciones nos cuentan una historia ya comenzada. Según datos de la ONG Space Foundation, el volumen de esta economía se situaba ya en 2021 cerca de los 470.000 millones de dólares, casi una tercera parte del PIB español en el mismo año.

Según la Agencia Espacial Europea (ESA), la industria espacial se convertirá en el próximo sector “billonario” en 2040. Según la agencia, el crecimiento de este sector también servirá de motor para el crecimiento de otros relacionados.

Ahora sí, regresemos a la órbita de la Tierra.

Durante los últimos años, y en parte por impulso de la NASA, numerosas empresas privadas se han lanzado a la conquista de la LEO, pero estas empresas no son las primeras en saltar al espacio. Desde hace décadas las empresas de telecomunicaciones han estado haciendo uso de satélites generalmente anclados en órbitas geoestacionarias.

Pero la diferencia clave entre lo que venía ocurriendo y el presente no está en la órbita, la diferencia clave está en que antes las empresas pedían a las agencias espaciales que enviaran sus satélites a órbita. Ahora son otras empresas (o las mismas) las que envían las cargas al espacio.

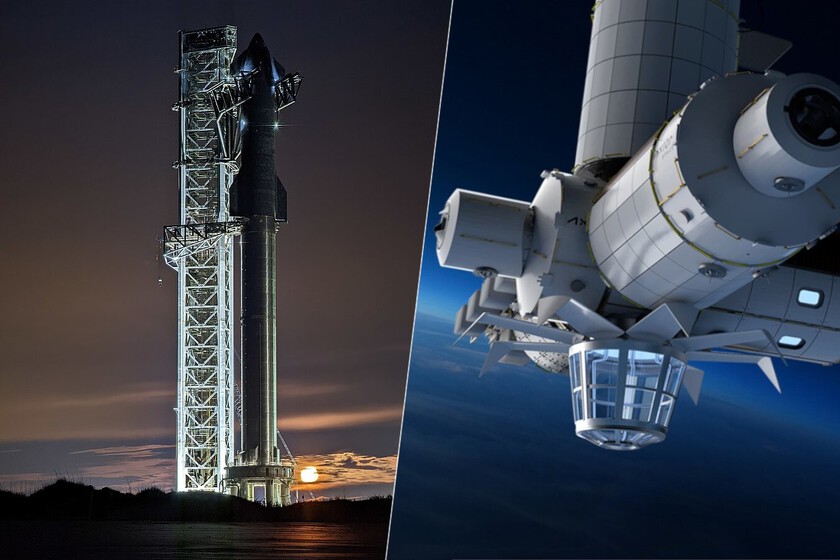

El modelo actual es algo más complejo si cabe. Por una parte tenemos empresas privadas como SpaceX, United Launch Alliance (ULA), o Blue Origin que fabrican cohetes y otros vehículos espaciales con los que prestan un servicio, a otras empresas y a agencias espaciales como la misma NASA, que por ejemplo ya no es la encargada de enviar sus astronautas a la Estación Espacial Internacional (ISS).

Por otra parte tenemos empresas con actividad espacial pero que dependen de las primeras para su transporte. Aquí tenemos por ejemplo a Axiom o Intituitive Machines o empresas que deseen colocar satélites en órbita, incluso Amazon con su proyecto Kuiper. SpaceX también podría encajar en ambos grupos con su Starlink.

Áreas de negocio

¿Qué tipo de negocios podemos esperar en esta economía? Kuiper y Starlink son dos ejemplos de uno de los sectores económicos que podría prosperar en la órbita baja como ya lo hizo en órbitas más alejadas: las telecomunicaciones. Las telecomunicaciones dependen todavía hoy de una red de cables que recorre nuestro planeta por tierra y mar. Cada vez más, los satélites ganan terreno como alternativa a esta dependencia del cable.

Los enjambres de satélites que, para bien o para mal) parecen ir imponiéndose en órbita servirán (y sirven) para algo más que conectarnos a internet. Los sistemas de navegación y la monitorización de la meteorología, vigilancia contra incendios… son muchos los servicios que hoy en día prestan los satélites y que debemos tener en cuenta a la hora de cuantificar el volumen de esta economía.

La otra gran estrella de esta economía es el turismo. El turismo espacial se ha convertido ya en otra importante fuente de ingresos para varias empresas, tanto para las que organizan el viaje y/o “fletan” el cohete (entre las que podemos contar SpaceX, Blue Origin y Axiom), y para las agencias espaciales, que en varias ocasiones han puesto a disposición de turistas infraestructuras tanto en la Tierra (cosmódromos y otras instalaciones), como en órbita (como la ISS).

Con la Estación Espacial Internacional a punto de jubilarse, su lugar probablemente lo ocupen nuevas estaciones espaciales privadas. Estas futuras estaciones tendrán, previsiblemente, una orientación comercial, pero también podrían acoger laboratorios y experimentos como hoy en día hacen la EEI y su homóloga china Tiangong.

Los laboratorios también podrán tener usos comerciales. Podrían por ejemplo servir de escenario para los primeros ensayos de una industria espacial. Chips y fármacos podrían ser creados en estos laboratorios para dilucidar hasta qué punto sería posible crear una pequeña industria que provea de estos productos a astronautas y misiones espaciales. Incluso las interplanetarias.

Esto es otro ejemplo de la nueva política de la NASA en lo que a la órbita baja terrestre se refiere. La agencia estadounidense ha externalizado este segmento de la exploración espacial. Lo que esto quiere decir es que, de ser proveedor de servicios ha pasado a ser cliente de otras empresas.

Si hay un factor que ha venido aparejado a estos cambios es el notable abaratamiento de los costes asociados al envío de materias al espacio. Un ejemplo de esto lo da la consultora McKinsey en su informe sobre economía espacial. En él señala que el coste de lanzamientos pesados a LEO se ha reducido un 95% en los últimos años, de 65.000 dólares por kg a 1.500 USD/kg.

Es difícil decir si la comercialización ha sido propiciada por este abaratamiento o si es al revés. Lo más probable es que ambas conexiones sean ciertas. Por ejemplo, la obsesión con la reutilizabilidad de SpaceX ha sido fundamental en este sentido.

Los cohetes reutilizables se pueden lanzar con más frecuencia, eso da experiencia y saber hacer que se transforma a su vez en costes más baratos. Esto también ha venido aparejado con una miniaturización de la tecnología que permite satélites más pequeños y la posibilidad de incluir más misiones en un solo vuelo. “Smaller satellites, bigger gains” (satélites más pequeños, ganancias más grandes) señala el informe de la consultora estadounidense.

Pero la gran pregunta es ¿por qué ha dejado la NASA esto en manos privadas? Podría pensarse que la agencia debería estar más que predispuesta a participar de esta economía como proveedora y no como cliente. El motivo podría estar en la financiación.

Los inversores privados tienen más capacidad de acumular capital necesario a través de otros inversores. Las agencias como la NASA dependen de las asignaciones presupuestarias que negocien los órganos ejecutivos y legislativos, por lo que su capacidad presupuestaria depende por una parte del sentir general de la población con respecto a la exploración espacial o del estado de las cuentas nacionales.

Cabe recordar que las empresas aún están lejos de competir en volumen de financiación con el Gobierno estadounidense. Según los datos de McKinsey, este sorpasso no llegaría antes de 20 años.

Ante esta limitación, la estrategia de la NASA pasa por dejar la actividad en zonas como la órbita terrestre baja para poder dedicar sus recursos a otras empresas, como el regreso a la Luna o la exploración del sistema solar.

Imagen | SpaceX / Axiom