Alemania abandona el freno de la deuda: comienza una revolución fiscal

Durante muchos años, el llamado freno de la deuda de Alemania ha actuado como una restricción para su economía. Dado que su función principal ha sido impedir que el Estado financie inversiones mediante préstamos —contrariamente a los principios de la regla de oro de la política fiscal—, sería más preciso describirlo como un freno a la inversión. Las consecuencias son evidentes en la deteriorada infraestructura alemana, con puentes en ruinas, edificios escolares descuidados y un sistema ferroviario a menudo disfuncional. Además, la creciente escasez de viviendas en las grandes ciudades refleja un inadecuado fomento de la vivienda social.

«Paradójicamente, ha sido el conservador canciller designado Friedrich Merz (CDU) quien finalmente desempeñó un papel clave en el desmantelamiento del freno de la deuda»

Los momentos decisivos de las últimas semanas fueron necesarios para superar la aversión profundamente arraigada en Alemania a la deuda pública y, de hecho, suspender el freno de la deuda modificando la Constitución. Dos acontecimientos clave impulsaron este cambio. En primer lugar, la nueva Administración estadounidense dejó inequívocamente claro que ya no asumiría la responsabilidad principal de la seguridad europea. En segundo lugar, el resultado de las elecciones federales alemanas significó que los partidos centristas —CDU/CSU, SPD y Los Verdes— ya no tendrían la mayoría de dos tercios necesaria para modificar la constitución en el nuevo Bundestag. Esto creó urgencia, ya que el cambio constitucional debía promulgarse antes de que el parlamento actual se disolviera el 23 de marzo.

Paradójicamente, ha sido el conservador canciller designado Friedrich Merz (CDU) quien finalmente desempeñó un papel clave en el desmantelamiento del freno de la deuda. Lo sorprendente es que la reforma representa un salto significativo hacia delante, yendo mucho más allá de lo que economistas y responsables políticos habían estado defendiendo en los últimos meses.

- Se establecerá un fondo especial de 500.000 millones de euros para financiar inversiones adicionales en infraestructura, protección climática y la transformación verde de la economía. Los fondos se asignarán durante un período de doce años.

- A los estados federales se les concederá un margen anual de endeudamiento del 0,35% del producto interior bruto (PIB), una flexibilidad que anteriormente solo se aplicaba al Gobierno federal bajo las reglas existentes del freno de la deuda.

- El gasto en defensa que supere el 1% del PIB ahora podrá financiarse mediante préstamos sin restricciones.

Preocupaciones persistentes sobre la deuda nacional y la inflación

Como era previsible, los medios alemanes han respondido a esta reforma con considerable escepticismo, con poca discusión sobre las oportunidades económicas que presenta. En cambio, la atención se ha centrado en las preocupaciones sobre el aumento de la deuda nacional, que efectivamente es sustancial en términos absolutos de euros. Sin embargo, la cuestión económica más relevante —cómo afecta esto al ratio deuda/PIB— ha sido en gran parte pasada por alto.

Suponiendo que el gasto en defensa alcance el 3% del PIB, las proyecciones para la ratio deuda/PIB varían dependiendo del crecimiento económico nominal:

- Si el PIB nominal crece un 2,5% anual —compuesto por un 2% de inflación y un 0,5% de crecimiento real—, la ratio deuda/PIB aumentará del 63% en 2025 al 81% en 2035. Este nivel corresponde al pico anterior de Alemania en 2010 tras la crisis financiera global.

- Si la reforma genera un impulso económico adicional, conduciendo a un crecimiento del PIB nominal del 3,5%, la ratio de deuda aumentaría solo hasta el 73%.

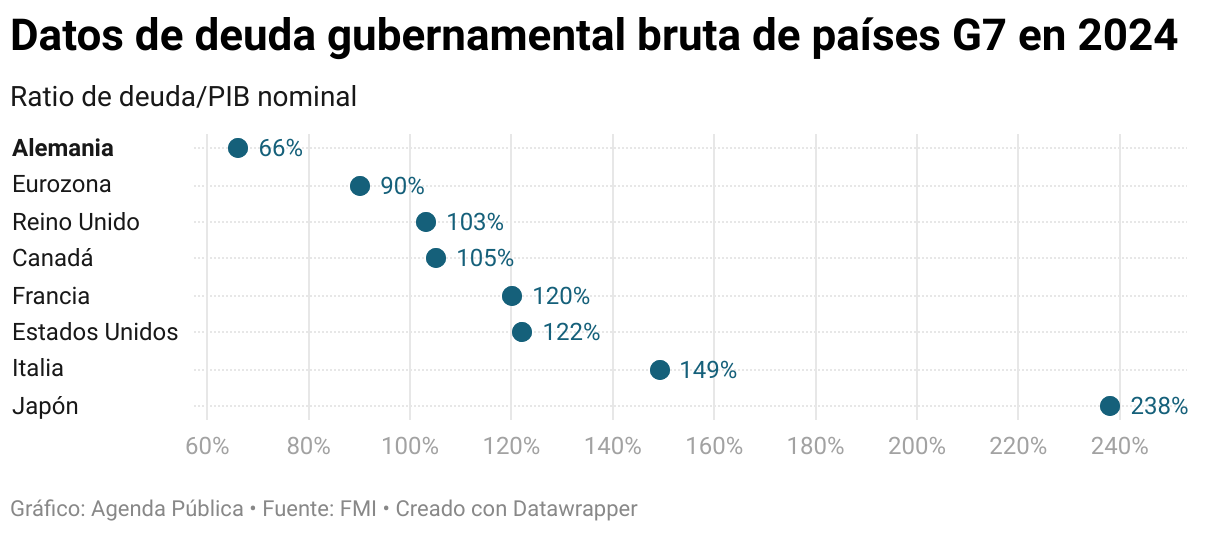

Por lo tanto, hay poca justificación para las advertencias de un «colapso de la deuda», como expresó Handelsblatt, especialmente porque los niveles de deuda de Alemania seguirían estando muy por debajo de los de otros países del G7.

Las preocupaciones sobre la inflación también ocupan un lugar destacado en el debate, con temores de que un programa de gasto tan grande, financiado con deuda, haga subir los precios.

«El sector de la defensa podría absorber trabajadores de la industria automotriz alemana, que está experimentando una profunda transformación estructural»

Sin embargo, esta perspectiva ignora factores de mitigación claves. Una proporción significativa del equipamiento militar deberá importarse en los próximos años, y Alemania continúa manteniendo un superávit por cuenta corriente de alrededor del 6% del PIB. Esto limita el clásico dilema entre armas y mantequilla, un concepto acuñado por el Nobel Paul Samuelson.

La disponibilidad de mano de obra es otra preocupación central. En el sector de la construcción, la demanda ha disminuido considerablemente en los últimos años, creando una capacidad excedente sustancial. El programa de inversión del Gobierno llega, por tanto, en un buen momento, no menos importante para prevenir un éxodo de trabajadores cualificados.

Mientras tanto, el sector de la defensa podría absorber trabajadores de la industria automotriz alemana, que está experimentando una profunda transformación estructural. El aumento del gasto en defensa también presenta nuevas oportunidades de negocio para las empresas de este sector.

Potencial para la innovación y el crecimiento

Mientras los temores sobre la deuda y la inflación dominan el discurso público, el potencial económico de aflojar el freno de la deuda ha recibido poca atención. Con un PIB real actualmente no más alto que en 2019 y una brecha de producción negativa del 1%, un impulso a la demanda gubernamental parece bien justificado. La mejora de las infraestructuras aumentará la productividad y la competitividad, mientras que se espera que un mayor gasto en defensa impulse los avances tecnológicos en inteligencia artificial, tecnología satelital, drones y computación cuántica. Dada la relativa debilidad de Alemania en estos campos, la reforma ofrece una rara oportunidad de escapar de lo que algunos han denominado su trampa de la tecnología intermedia.

Las implicaciones también se extienden más allá de Alemania. Mientras que el anterior Gobierno, bajo el liberal ministro de Hacienda Christian Lindner, impuso rígidamente la adhesión al Pacto de Estabilidad y Crecimiento europeo, ahora no se han producido objeciones alemanas cuando la Comisión Europea propuso invocar la cláusula de excepción nacional del pacto.

Consecuencias no intencionadas para las condiciones de financiación

Si esta tendencia persiste, podría socavar el objetivo del BCE de flexibilizar las condiciones monetarias, una cuestión que la presidenta Christine Lagarde destacó el 6 de marzo de 2025 cuando afirmó que «nuestra política monetaria está volviéndose significativamente menos restrictiva».

«La decisión de la futura coalición CDU/CSU-SPD ha desencadenado un aumento inusual en los rendimientos de los bonos gubernamentales, a pesar de que el Banco Central Europeo (BCE) continúa reduciendo sus tipos de interés clave»

Un argumento a favor de los tipos más altos es que el aumento del gasto en defensa constituye un importante shock de demanda, que hace necesaria una orientación monetaria más flexible. Sin embargo, el plazo para que el aumento del gasto en defensa se traduzca en una mayor demanda en toda la eurozona sigue siendo incierto. Además, dado que el 80% del equipo de defensa europeo se importa desde fuera de la UE, es probable que el impulso inflacionario esté contenido.

Por otra parte, la industria automotriz europea sufre una sobrecapacidad sustancial, lo que podría facilitar su transición hacia la fabricación de defensa. No obstante, unas condiciones crediticias más estrictas podrían ralentizar temporalmente la actividad económica en la eurozona, obstaculizando la inversión en la tan necesaria renovación tecnológica.

Aunque es demasiado pronto para evaluar completamente estos efectos, el BCE debería vigilar de cerca las disrupciones y, si es necesario, activar su Instrumento de Protección de la Transmisión (TPI). Como el propio BCE ha declarado:

«El TPI será una adición a nuestro conjunto de herramientas y puede activarse para contrarrestar dinámicas de mercado injustificadas y desordenadas que supongan una seria amenaza para la transmisión de la política monetaria en toda la eurozona. Al salvaguardar el mecanismo de transmisión, el TPI permitirá al Consejo de Gobierno cumplir más eficazmente su mandato de estabilidad de precios».

Otra cuestión clave es cómo el aumento del gasto en defensa afectará a los Estados miembros de la eurozona que ya están agobiados por una elevada deuda. Dado que la defensa es un bien público, un enfoque de financiación conjunta —inspirado en NextGenerationEU— estaría económicamente justificado. Un mayor volumen de bonos emitidos conjuntamente también mejoraría el progreso hacia una Unión de Mercados de Capitales al mejorar la liquidez del mercado de bonos.

Un cambio crucial en la política fiscal

Alemania ha experimentado ahora un cambio de paradigma que, hasta hace poco, parecía inimaginable. Esta transformación presenta una oportunidad significativa, no solo para Alemania, sino para toda Europa, para fortalecer la seguridad, fomentar la innovación y avanzar en la política climática, sin necesidad de recortes severos en el gasto social. El éxito del nuevo Gobierno en capitalizar este potencial será crítico. No hacerlo podría arriesgar que Alternativa para Alemania (AfD) emerja como el partido más fuerte en las próximas elecciones generales.

Este artículo se publicó originalmente en Social Europe bajo el título ‘Germany Ditches Debt Brake—A Fiscal Revolution Begin‘