La deuda del litio y las propuestas de auditoria

por José Carlos Solón y Leonel Mamani Mendoza

El proceso de industrialización del litio en Bolivia permanece cubierto por un manto de opacidad y falta de transparencia. Los problemas en su implementación y despliegue son evidentes. Durante el gobierno de Luis Arce Catacora, Yacimientos de Litio Bolivianos (YLB) presentó una denuncia contra los ingenieros responsables del diseño y construcción de las piscinas de evaporación. De las 180 piscinas previstas, solo se concluyeron 108 (60%), y 18 piscinas (10%) presentan fallas que impiden su funcionamiento. Este caso, aunque grave, representa solo una parte de los múltiples signos de alerta que se han acumulado en los últimos años.

La Asamblea Legislativa Plurinacional autorizó al Banco Central de Bolivia (BCB) a otorgar créditos extraordinarios por 885 millones de dólares a YLB para implementar el proceso de industrialización. Sin embargo, la magnitud de los recursos comprometidos contrasta con los resultados obtenidos.

La deuda de YLB

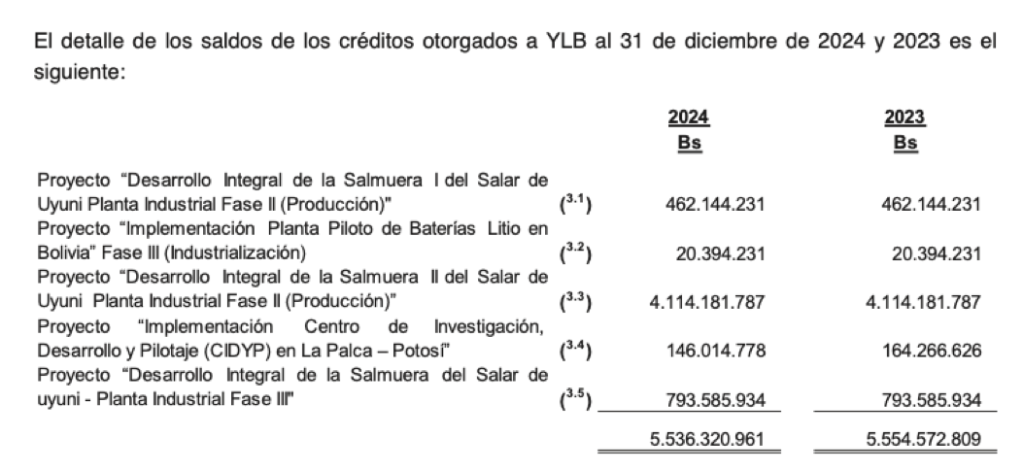

Hasta 2023 el Banco Central de Bolivia completó el desembolso total de los cinco créditos otorgados a YLB, que en conjunto suman 885 millones de dólares. Los préstamos se concedieron con plazos de entre 18 y 30 años, tasas de interés anuales que oscilaban entre 0,80 % y 1,9 %, y periodos de gracia iniciales de 3,5 a 5 años. Sin embargo, las Memorias Institucionales del Banco Central de Bolivia muestran que, en algunos casos, los períodos de gracia y las tasas de interés fueron renegociados en años posteriores. En algunas ocasiones se anunció explícitamente el cambio de estas condiciones, en otros, se hizo menciones genéricas sobre la modificación de los mismos.

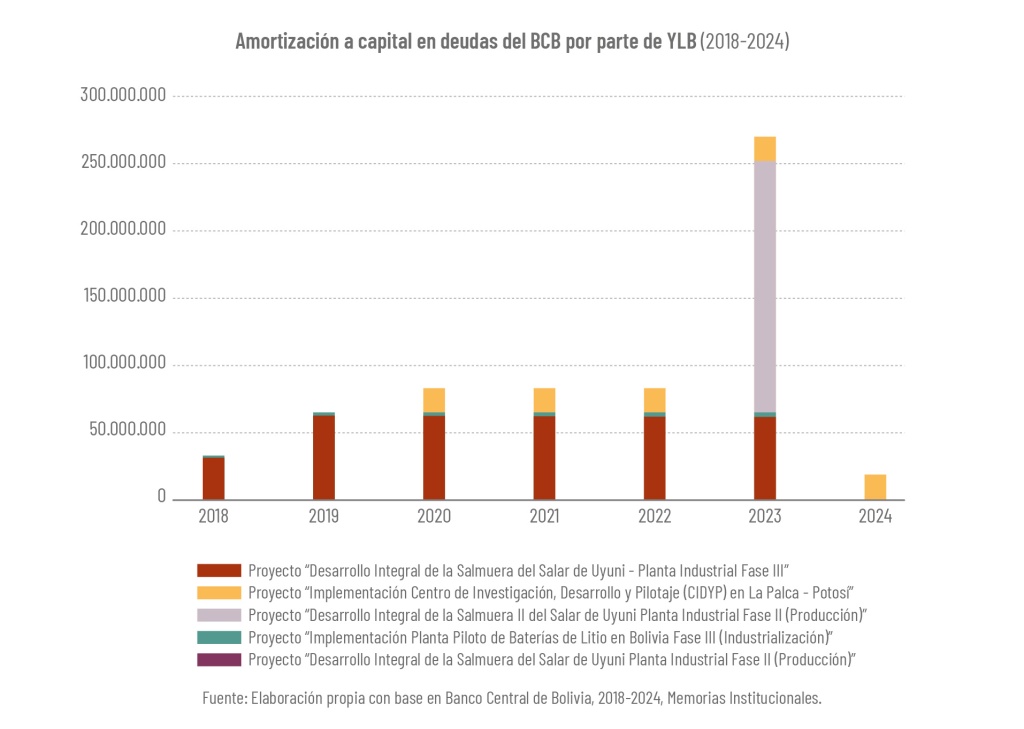

Según las memorias del BCB, YLB comenzó a amortizar el capital de sus préstamos en 2018. Ese año, la empresa estatal redujo el capital de dos de sus créditos en 32,17 millones de bolivianos. En 2019, la amortización sobre esos dos prestamos fue de 64,33 millones. En 2020, YLB pagó 82,59 millones de bolivianos e inició la amortización de una tercera deuda, manteniendo este ritmo de disminución de capital hasta 2022.

En 2023, la empresa del litio además de amortizar los 82,59 millones de bolivianos por tres de las deudas, incorporó la amortización de un cuarto de crédito, por un monto de 187,01 millones de bolivianos, haciendo un total de 269,59 millones de bolivianos. Desde que comenzó a pagar al BCB en 2018, YLB ha amortizado el 10,25 % del capital total de sus deudas.

En 2024, al revisar la Memoria Institucional del Banco Central, se observa un hecho llamativo, en el capítulo 4 sobre estados financieros, se señala que ese año YLB solo amortizó 18,25 millones de bolivianos de uno de sus créditos. Es decir que pasó de cumplir con el pago a capital de cuatro de sus deudas en 2023, para luego concentrarse en tan solo uno de los prestamos en 2024.

Esto abre una serie de interrogantes: ¿Por qué en 2024 no se registraron aportes similares a los realizados en 2023? ¿Renegoció YLB el crédito con el BCB? ¿Se modificaron los periodos de gracia, los intereses o los plazos? ¿YLB solo pagó los intereses de sus deudas? ¿Cuán grave es realmente la crisis que atraviesa YLB?

En términos generales, según las rendiciones de cuentas, YLB ha registrado ingresos por 1.221 millones de bolivianos entre 2015 y 2024. De ese monto, la amortización de capital hasta 2024 representa el 52%. Sin embargo, no se conoce con precisión sus gastos corrientes que pasaron de 95,44 millones de bolivianos en 2020 a 742,12 millones de bolivianos para 2023. Es decir que los gastos corrientes se multiplicaron por siete entre 2021 y 2023.

Resulta igualmente llamativo que el 2023 se proyectó un gasto corriente de 1.585 millones de bolivianos y que YLB sólo ejecutará la mitad. Esta cifra equivale, nada menos, que a una cuarta parte de los 885 millones de dólares autorizados por la Asamblea Legislativa Plurinacional. Existe un mar de dudas del cual saldremos solo cuando tengamos la transparencia necesaria, los libros abiertos y la información completa.

15 años para auditar

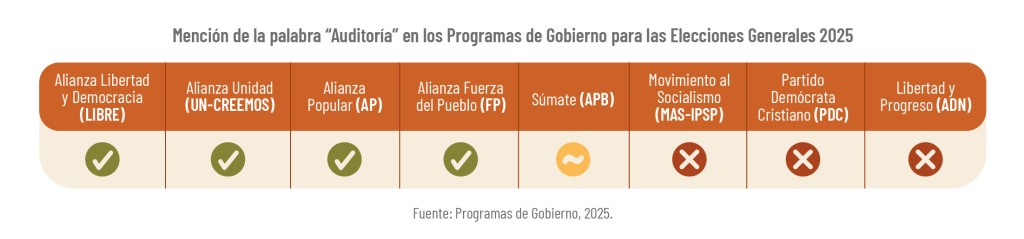

En el contexto electoral actual, varios candidatos han incorporado en sus programas la realización de auditorias a las empresas estatales. Desde distintas perspectivas políticas, se han anunciado auditorías con el objetivo de fiscalizar y esclarecer las irregularidades que han caracterizado a la llamada “industrialización” en el país.

Alianza Popular ha anunciado la realización de una “auditoría y evaluación técnica del desempeño de todas las empresas estatales”. Esta propuesta ha sido reiterada por Andrónico Rodríguez en sus escasas apariciones públicas, enfatizando la necesidad de auditar distintos emprendimientos como parte de una agenda de renovación política.

Alianza Unidad plantea en su plan de gobierno: “Realizaremos una auditoría integral del proyecto del litio ejecutado por el MAS y las inversiones perdidas”. Su candidato a la presidencia, Samuel Doria Medina, propone la creación de una Comisión Nacional de Auditoría del Gasto Público, conformada por personalidades independientes y de reconocida trayectoria ética.

Libre también propone auditorías con la finalidad de evaluar el valor de las empresas estatales para sustentar la emisión de títulos de propiedad intransferibles que Tuto Quiroga promueve.

Fuerza del Pueblo de Jhonny Fernandez plantea auditorías independientes para “establecer un sistema de monitoreo que evalúe el progreso y el impacto de los proyectos implementados, haciendo ajustes según sea necesario para maximizar los beneficios”.

SUMATE de Manfred Reyes Villa limita las auditorías a Boliviana de Aviación (BOA) y no hace mención específica de Yacimientos de Litio Bolivianos.

La fiscalización es necesaria y deseable, pero tiene que ser realizada con criterios técnicos, transparentes e imparcialidad para no convertirse en un instrumento de persecución y revanchismo político. El caso Juan Carlos Montenegro, expresidente de YLB, es un ejemplo claro de lo delicada que puede ser una fiscalización sino se la realiza en base a estos criterios. Montenegro involucrado en las observaciones sobre las fallas en las piscinas de evaporación terminó quitándose la vida.

Plantear una auditoría va mucho más allá de identificar las fallas técnicas o financieras de YLB que ha sido catalogada como una de las más deficitarias del país. En los últimos años, la gran parte de los esfuerzos se han concentrado en la elaboración de estrategias para implementar nuevas tecnologías, como la Extracción Directa de Litio (EDL), bajo contratos que deben ser auditados en su integridad. Más allá de las promesas y los discursos electorales, es indispensable comprender a fondo las causas de los graves problemas del proceso de industrialización del litio para poder reencaminar de manera responsable y transparente el proyecto del litio en Bolivia.