Euro digital: no habrá control estatal en las transacciones, es falso

Mensajes de redes sociales difunden que la presidenta del BCE, Christine Lagarde, ha anunciado el lanzamiento del euro digital para octubre y aseguran que su entrada en vigor implicará que «no se realizarán transacciones sin aprobación estatal» y «restricciones de gasto basadas» en el comportamiento de las personas, su actividad en redes y la «huella de CO2». Es falso. El euro digital no entra en vigor en octubre y la entidad reguladora comunitaria niega que su puesta en funcionamiento implique que las transacciones tengan que tener una aprobación estatal ni tampoco restricciones de gasto en función del comportamiento del ciudadano.

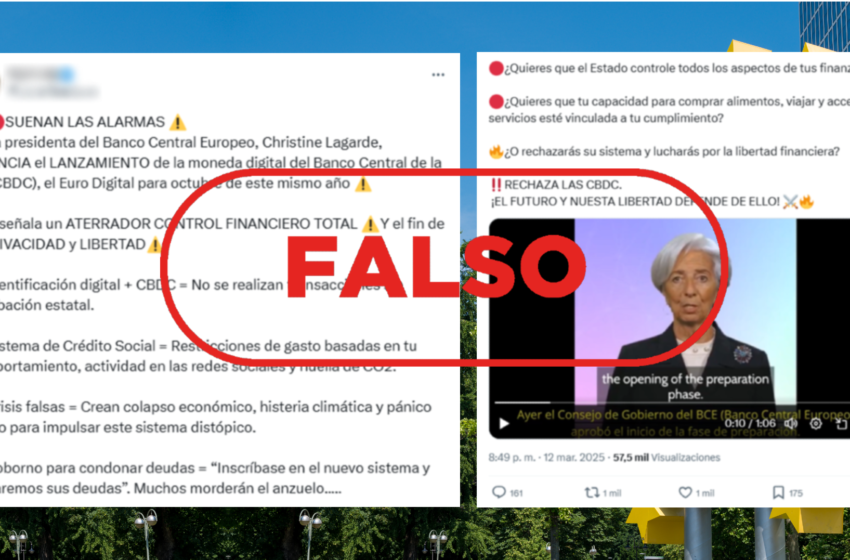

«Suenan las alarmas. La presidenta del Banco Central Europeo, Christine Lagarde, anuncia el lanzamiento de la moneda digital del Banco Central de la UE (CBDC), el Euro Digital para octubre de este mismo año», dice un mensaje de X compartido más de 1.000 veces desde el 12 de marzo. El mensaje continúa con la siguiente afirmación: «Esto señala un aterrador control financiero total y el fin de la privacidad y libertad: Identificación digital + CBDC = No se realizan transacciones sin aprobación estatal». También se expone que habrá «restricciones de gasto basadas en tu comportamiento, actividad en las redes sociales y huellas de CO2». El texto adjunta una grabación de 66 segundos en la que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, dice en inglés que «el euro digital está en marcha» y que «el Consejo de Gobierno del BCE» ya ha aprobado «la apertura de la fase de preparación».

El euro digital no se prevé lanzar en octubre, es falso

El departamento de Prensa del Banco Central Europeo (BCE) recalca en declaraciones a VerificaRTVE que esta nueva modalidad de pago es todavía un proyecto y su «fase de preparación termina en octubre«. Según indica Piero Cipollone, miembro del Consejo del BCE responsable del euro digital, en esta entrevista de febrero de 2025, el organismo comunitario «debería estar listo para tomar una decisión sobre el avance a la siguiente fase del proyecto de cara a noviembre«. Cipollone recuerda que «la Comisión Europea emitió la legislación en junio de 2023, y luego el Parlamento Europeo empezó a trabajar en ella». Ahora, se está «revisando toda la propuesta legislativa» y, «cuando tanto el Consejo como el Parlamento lleguen a un acuerdo interno, se reunirán con la Comisión para intentar finalizar la legislación». «Esperamos que puedan llegar a un acuerdo interno antes del verano», señala. Este documento del Banco de España muestra un «cronograma del proyecto» que también sitúa en noviembre de 2025 «la decisión del Consejo de Gobierno del BCE sobre nuevos pasos» del euro digital. El propio gobernador del Banco de España, José Luis Escrivá, ha hablado este martes sobre los plazos de desarrollo del euro digital en un foro organizado por el diario El Español. «Todavía nos queda mucho; ahora habrá que aterrizar mucho más algunos de estos elementos a partir de noviembre del año que viene», ha afirmado Escrivá. «Hay que desarrollar una plataforma tecnológica», ha apuntado.

El vídeo de Christine Lagarde que comparte la publicación de X no es actual, es de 2023. A través de una búsqueda inversa constatamos que se trata de una grabación que publicó la propia Lagarde en redes sociales el 19 de octubre de 2023. Este vídeo se difunde un día después de que el Consejo de Gobierno del BCE haya «decidido pasar a la siguiente fase del proyecto de un euro digital: la fase de preparación».

No requerirá de «aprobación estatal» ni tendrá restricciones en función del comportamiento

El departamento de Prensa del BCE nos asegura que estas afirmaciones de redes sociales sobre el euro digital son «falsas«. Nos remiten a las aclaraciones que hace este organismo en el apartado de preguntas frecuentes de su web oficial, en el que indica que «el euro digital está diseñado para funcionar sin conexión, ofreciendo a los usuarios un nivel de privacidad similar al del efectivo, tanto para enviar dinero como para pagar en comercios». De modo que, «al pagar sin conexión, solo el pagador y el beneficiario conocerán los datos personales de la transacción realizada». En cuanto a los pagos en modalidad online de este sistema, el BCE especifica que «se implementaría la privacidad de modo que el propio Eurosistema (el emisor y proveedor de la infraestructura de pagos) no pudiera conectar directamente las transacciones con individuos específicos«. En relación con su privacidad, el BCE insiste: «No lo identificaremos ni rastrearemos sus pagos«. El gobernador del Banco de España, José Luis Escrivá, también ha aclarado que «cuando se hagan transacciones con el euro digital, el Eurosistema no va a conocer las transacciones«. Escrivá ha señalado que «va a ser lo más parecido a una transacción en billetes entre particulares, lo que no quiere decir que las entidades que van a intermediar tengan que conocerla ellas individualmente por razones, digamos de ‘money laundry’ [blanqueo de dinero]». Además, ha subrayado que con este sistema de pago digital «se va a poder pagar sin conexión a internet y esto refuerza los elementos de anonimización«.

Tampoco es cierto que el euro digital vaya a tener restricciones de gastos «basadas» en el «comportamiento», «la actividad en las redes sociales y la huella de CO2». El servicio de prensa del BCE explica que esta afirmación es «falsa». En su página web oficial, la institución aclara que el «euro digital no tendrá restricciones y siempre mantendrá su valor«. Añade que «no queremos que un euro digital venga con ninguna limitación en cuanto a dónde, cuándo o con quién podrían utilizarlo las personas y empresas». En VerificaRTVE hemos realizado búsquedas por palabras clave como «restricciones» y «gastos» en las páginas del BCE sobre el euro digital y no hay referencias a esas limitaciones mencionadas en la publicación de X. Lo que sí indica el BCE es que la cantidad de euros digitales que los usuarios podrían mantener en sus carteras «sería limitada» con el objetivo de que «sea un depósito de valor seguro similar al efectivo».

La Unión Europea no prevé eliminar el dinero en efectivo

Nos habéis consultado también a nuestro servicio de correo electrónico si es cierto que «la Unión Europea quiere quitar el dinero en efectivo». Esta afirmación también es falsa. Tanto el Banco Central Europeo como la Comisión Europea han manifestado de manera explícita que el dinero en metálico no va a desaparecer. En un apartado de la página web oficial del BCE, ante la pregunta «¿Desaparecerá el efectivo en el futuro?«, el organismo comunitario responde: «No. El efectivo seguirá siendo el principal medio de pago en el futuro próximo«. Añade que «el efectivo tiene valor en sí mismo, su autenticidad puede comprobarse fácilmente y permite liquidar pagos sin necesidad de terceros. Ningún otro instrumento de pago reúne estas tres características tan eficazmente como el efectivo».

Esta falsedad, de la que ya te hemos alertado en otras ocasiones en VerificaRTVE (1 y 2), también tiene su origen en una tergiversación del proyecto «euro digital«. De hecho, la Comisión Europea aclara en su portal web que la futura aplicación de este medio de pago no conllevará la eliminación del dinero físico. Así lo indica en el apartado de Preguntas Frecuentes «¿El euro digital reemplazaría al efectivo, si se adoptara?», en la que esta institución responde de manera tajante: «No. El euro digital complementaría los billetes y monedas de euros, no los sustituiría«.