¿Por qué se ha apreciado el peso mexicano?

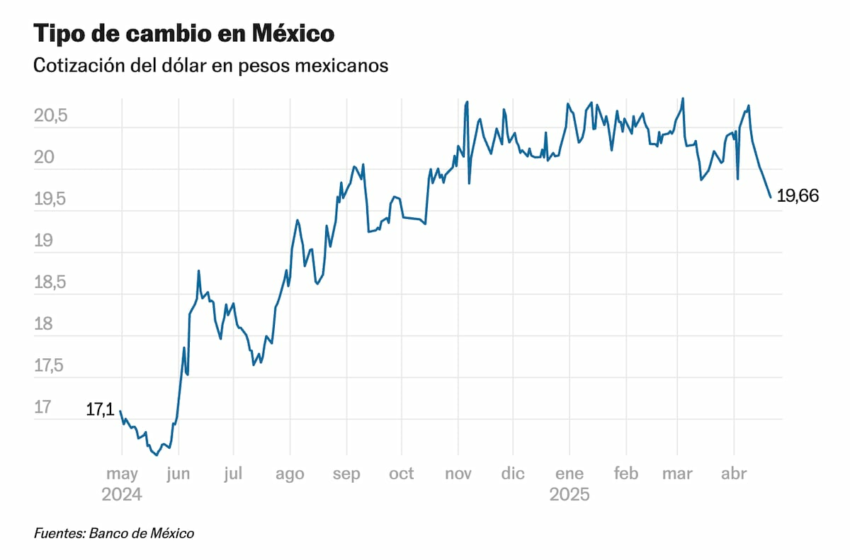

En las últimas dos semanas, el peso mexicano parece haberse fortalecido. Su cotización pasó de poco más de 21 pesos por dólar estadounidense a solo 19,5 en solo quince días. Esto ha sorprendido a algunos analistas y ha dado lugar a comentarios diversos. Se ha señalado, por ejemplo, que esto refleja la fortaleza y resiliencia de la economía mexicana. Si bien la mejoría en la paridad frente al dólar estadounidense es real, es necesario entender que esto se debe más a un debilitamiento generalizado de la moneda estadounidense que a un fortalecimiento de la moneda nacional.

En realidad, al comparar el peso mexicano frente a otras monedas como el euro, la libra esterlina o el yen japonés, se observa que la moneda mexicana se ha depreciado ligeramente. Esto representa un comportamiento dual de la moneda mexicana: un fortalecimiento frente a monedas como el dólar, el yuan chino y algunas monedas latinoamericanas y, por otro lado, un cierto debilitamiento frente a la mayoría de las otras monedas. ¿Por qué ha ocurrido esto?

De entrada, es importante tratar de entender lo que está pasando en los mercados financieros internacionales. En lo que va del año, el dólar estadounidense se ha depreciado en forma significativa frente al yen y al euro (casi un 10%), frente a la libra esterlina (cerca de un 8%) y frente al dólar canadiense (4%). Esto es el resultado de las políticas arancelarias del presidente Donald Trump y del caos económico-financiero que han generado sus erráticos anuncios de política económica y sus constantes amenazas a otros países y a Jerome Powell, jefe de la Reserva Federal de Estados Unidos. Como resultado de todo esto, las probabilidades de una recesión en Estados Unidos han aumentado. Además, la desconfianza en las acciones del gobierno ha producido una venta importante de bonos del gobierno estadunidense, lo que a su vez ha provocado alzas en las tasas de interés de largo plazo, así como un deterioro en las perspectivas económicas de mediano y largo plazo. Por todo ello, la moneda estadounidense ha perdido atractivo como moneda de reserva y, en cambio, se han fortalecido las monedas de otros países desarrollados y, por supuesto, el oro.

Por el lado de China, el gobierno de ese país ha decidido mantener su política de paridad relativamente fija con respecto al dólar. Noten que digo relativamente fija, ya que las autoridades económicas chinas no reconocen esto como una política explícita, aunque es más o menos evidente que el Banco Central de ese país interviene en forma regular para mantener acotados los movimientos en la paridad dólar-yuan. Esta política ha provocado que la depreciación generalizada del dólar se traslade a su vez al yuan. Así, el yuan, al igual que el dólar, se ha depreciado con respecto a las monedas de muchos otros países.

Este comportamiento análogo del dólar y el yuan le permitirá tanto a China como a Estados Unidos amortiguar parcialmente los efectos negativos de la aplicación de aranceles que se han impuesto mutuamente. La depreciación de sus monedas hace que sus productos sean relativamente más atractivos para el resto del mundo, que los productos externos se encarezcan relativamente y esto podría ayudarles a ambos en su balanza comercial. En el caso de Estados Unidos, es posible que esto le ayude a reducir ligeramente el tamaño de su déficit comercial, mientras que China podrá mantener relativamente alto su superávit comercial, e incluso podría ganar participación en aquellos mercados en los que no está enfrentando aranceles como en Europa, otros países asiáticos y en América Latina.

Ahora bien, ¿qué explica el comportamiento dual de la moneda mexicana? Por un lado, debe entenderse que los factores detrás de los movimientos recientes son básicamente de carácter internacional y poco tienen que ver con factores domésticos. La apreciación con respecto al dólar ya ha quedado explicada por la debilidad generalizada del dólar. Por ello, en la medida en la que esta continúe, el peso mexicano podría seguirse apreciando. Sin embargo, si hubiera una distensión en la guerra arancelaria entre China y Estados Unidos, esta situación podría revertirse y el peso podría ajustarse al alza hacia los niveles observados en días previos.

Por otro lado, la ligera depreciación del peso mexicano frente a otras monedas se explica porque esas otras monedas son en general consideradas como más fuertes en los mercados internacionales. Por eso es lógico que esas monedas se hayan apreciado más que el peso mexicano, lo que implica entonces una depreciación relativa del peso frente a esas otras monedas. Esta situación, por cierto, también ayuda a mejorar la competitividad de los productos mexicanos frente a esas otras economías, lo que podría contribuir a diversificar mercados de exportación y podría ayudar a amortiguar los efectos negativos de los aranceles que le ha impuesto Trump a algunos productos mexicanos.

En resumen, los movimientos recientes del peso se explican más por factores externos que internos. La apreciación reciente del peso es más el reflejo de la debilidad del dólar que de la fortaleza de la economía mexicana. En cualquier caso, debe reconocerse que el peso mexicano ha tenido movimientos muy acotados a lo largo del año a pesar de la gran incertidumbre que le ha inyectado Trump a los mercados. Esto sí habla de una relativa resiliencia de la economía mexicana para hacer frente a choques externos y de una percepción positiva de los agentes económicos con respecto a los fundamentales de la economía mexicana, lo que no es menor.