Microsoft bate las expectativas y se consolida como líder de la IA

Microsoft volvió a batir expectativas en la presentación del segundo trimestre fiscal del 2026, apoyada en un crecimiento muy sólido de la nube y en el fuerte impulso de Copilot y Azure, aunque con la contrapartida de un capex en IA muy elevado y cierta presión en márgenes por la intensidad inversora. El trimestre consolida la idea de que Microsoft es uno de los claros ganadores del ciclo de IA generativa, pero el listón de crecimiento y rentabilidad que el mercado exige es ya muy alto. Así, y a pesar de las cifras, las acciones de Microsoft retrocedieron un 6% en las operaciones posteriores al cierre del mercado. ¿Cuáles son los puntos clave de los resultados?

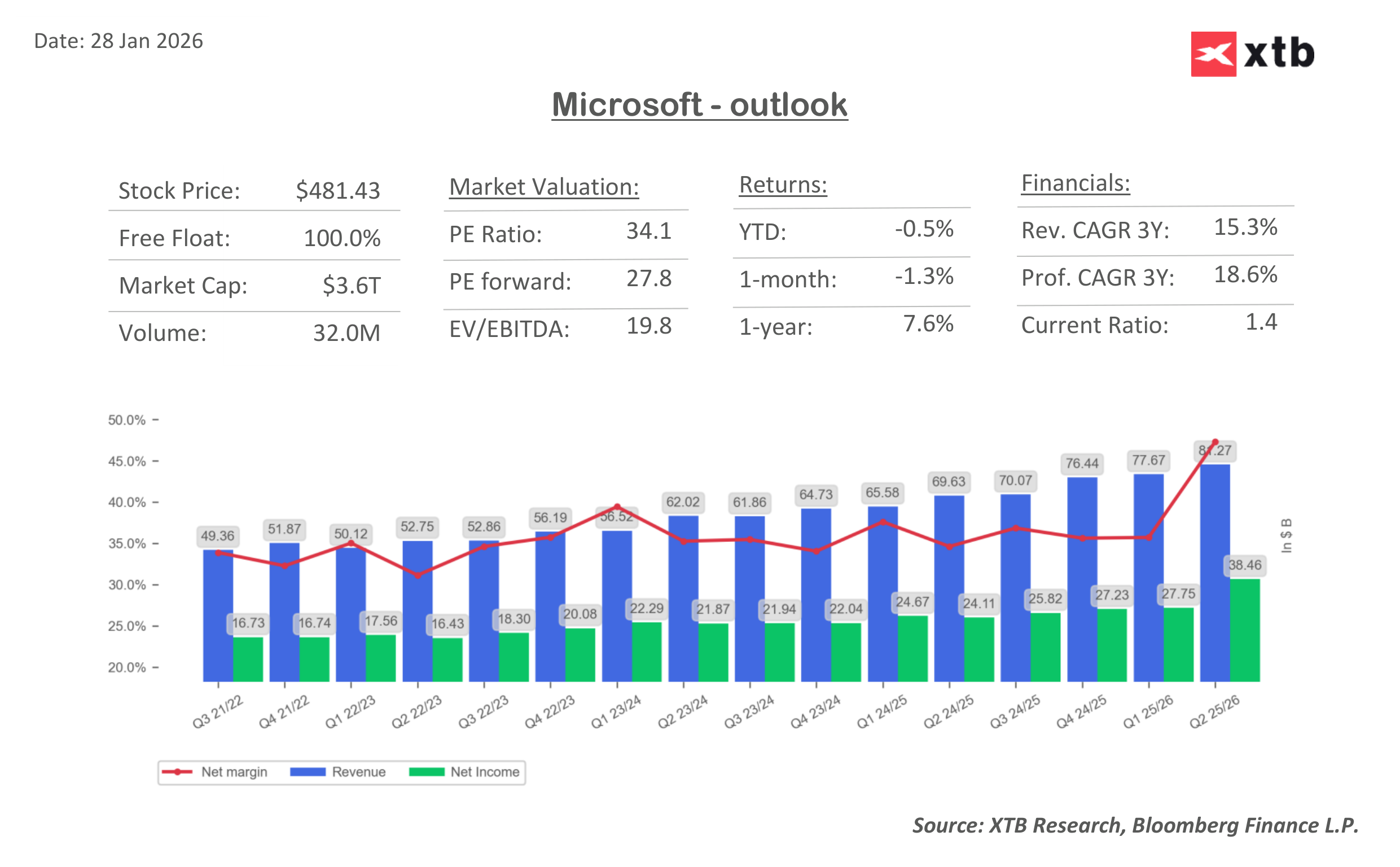

Magnitudes clave de los resultados de Microsoft

- Ingresos totales de 81,3 mil millones de dólares, +17% interanual (+15% a tipo de cambio constante), por encima de lo esperado por el consenso.

- Beneficio operativo de 38,3 mil millones, +21% interanual, con un margen operativo cercano al 47% a nivel de grupo, ligeramente presionado por la inversión en IA..

- Beneficio neto GAAP de 38,5 mil millones (+60% YoY) y beneficio neto no GAAP de 30,9 mil millones (+23% YoY), reflejando impactos positivos de revalorización de la inversión en OpenAI.

- BPA diluido ajustado en torno a 4,14–5,16 dólares (según métrica GAAP vs no GAAP), claramente por encima de las estimaciones (~3,93–3,97 dólares).

- Retorno al accionista de 12,7 mil millones en dividendos y recompras, un 32% más que hace un año.

Dinámica del negocio cloud y segmentos

- Microsoft Cloud alcanzó los 51,5 mil millones de ingresos, +26% interanual, reforzando su papel como principal motor de crecimiento.

- Intelligent Cloud (Azure, servidores y servicios afines) generó 32,9 mil millones, +29% interanual, apoyado en un crecimiento de Azure y otros servicios cloud cercano al 39%.

- More Personal Computing (Windows, dispositivos, parte de gaming) cayó un 3% hasta los 14,3 mil millones, evidenciando la madurez de estas líneas frente al empuje de la nube.

- El margen bruto de Microsoft se situó alrededor del 68%, ligeramente por debajo del año anterior, por el peso creciente del negocio cloud y la inversión en infraestructura de IA, aunque en términos absolutos el margen bruto aumentó de forma muy relevante.

Inversión en IA y Copilot

El capex total de Microsoft alcanzó aproximadamente 37,5 mil millones (en el periodo reciente, con dos tercios en activos de vida corta), reflejando el esfuerzo masivo en centros de datos y GPUs para IA. El flujo de caja operativo ascendió a 35,8 mil millones, un 60% más que en el ejercicio anterior, lo que muestra que, pese al capex récord, la generación de caja sigue siendo muy robusta. La compañía subraya que la demanda de capacidad de Azure y de servicios Copilot sigue superando la oferta, por lo que prioriza asignar GPUs entre Azure, M365 Copilot, GitHub Copilot y proyectos de I+D.

En este escenario, Microsoft ha comunicado que ya cuenta con unos 15 millones de asientos de pago de Microsoft 365 Copilot, con un fuerte crecimiento en grandes despliegues (clientes con más de 35.000 asientos se han triplicado en un año). Además, ha señalado 24.000 millones de interacciones de Copilot auditadas por Purview en el trimestre, multiplicándose por nueve año sobre año, lo que sugiere una rápida adopción de casos de uso productivos.

En seguridad, la compañía está integrando Security Copilot en su suite E5 y añadiendo agentes específicos (Defender, Entra, Intune, Purview), lo que abre una nueva palanca de ARPU y refuerza el lock‑in del ecosistema.

Fortalezas del trimestre de Microsoft

Desde la perspectiva del inversor, el trimestre refuerza la idea de que Microsoft está monetizando de forma muy efectiva su posición en IA, apoyándose en una base instalada masiva (M365, GitHub, Azure) sobre la que superpone Copilot como capa de valor añadido de alto margen. El ritmo de adopción (15 millones de asientos de pago, despliegues muy grandes en clientes enterprise) y la fuerte tracción en productos de seguridad sugieren que aún estamos en una fase temprana de penetración, con un potencial de ARPU por usuario que puede seguir expandiéndose varios años.

El perfil financiero combina crecimiento de doble dígito alto en ingresos con expansión de beneficio operativo y una generación de caja excepcional, algo poco frecuente en compañías de esta escala. Además, la capacidad de absorber un capex de decenas de miles de millones orientado a IA sin comprometer retornos al accionista refuerza la ventaja competitiva frente a rivales con estructuras de balance menos holgadas.

Riesgos y elementos a vigilar

El principal punto de fricción de Microsoft está en la intensidad inversora: el capex en data centers y GPUs para IA va a seguir siendo muy elevado y, aunque la compañía lo presenta como inversión de largo plazo con retornos a 10–15 años, el mercado podría penalizar cualquier signo de desaceleración en la demanda de cargas de trabajo de IA que deje capacidad ociosa. Un margen operativo ligeramente presionado y un margen bruto algo inferior, aunque en niveles aún muy altos, dejan claro que la compañía está privilegiando el crecimiento y la cuota en IA por encima de la maximización de margen en el corto plazo.

También conviene depurar el efecto de la inversión en OpenAI sobre el beneficio GAAP, que infla la tasa de crecimiento de beneficio neto y BPA en este trimestre, de modo que el inversor debería concentrarse en métricas operativas y no GAAP para evaluar la senda real de resultados. Por último, la debilidad estructural en More Personal Computing y la dependencia creciente del cloud implican que cualquier normalización en el crecimiento de Azure o en la monetización de Copilot se trasladaría de forma muy visible a las cifras consolidadas, por lo que la barra de ejecución se mantiene exigente.

Las acciones de Microsoft cotizan con un ligero descenso del 0,35% en lo que llevamos de 2026.

¿Cómo comprar acciones de Microsoft?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de Microsoft (MSFT.US) para invertir en la compañía. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.