Banco de la República busca enfriar la economía con fuerte incremento de tasa

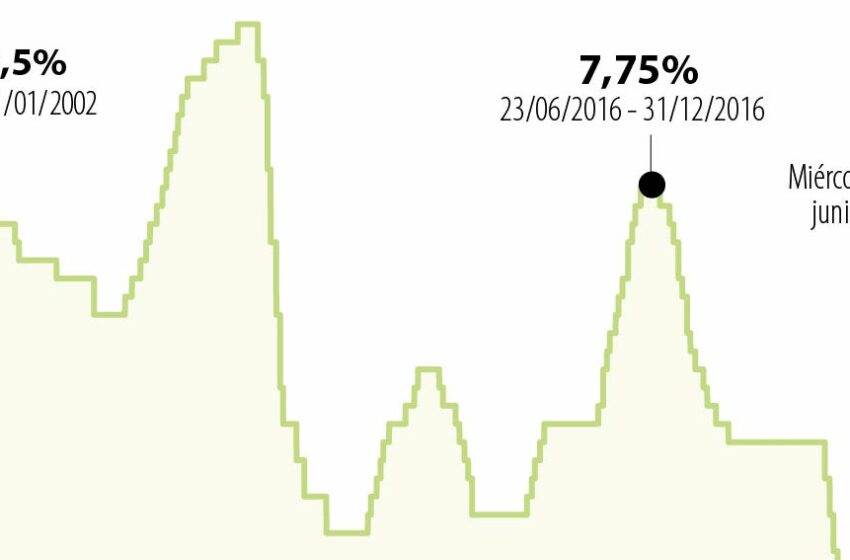

Este jueves, la Junta Directiva del Banco de la República elevó su tasa de intervención en 150 puntos básicos con lo que alcanzó 7,5% el cierre de junio. Esta se configura como la subida más fuerte en la historia reciente del país.

Además, lleva la tasa a niveles que no se veían desde 2017, cuando el país tuvo el tipo de intervención más alto que alcanzó 7,75% y bajó a 7,5%.

La decisión fue tomada de forma unánime por los siete miembros de la Junta del Emisor, una situación que no se ha visto en las últimas decisiones, cuando, de hecho, otros miembros habían votado por incrementos aún mayores.

Esto quiere decir que, en lo corrido del año, los incrementos suman 450 puntos porcentuales en cuatro reuniones. Las tres primeras fueron de 100 cada una y esta última sumó 150.

“Queremos enviar una señal de que estamos en un proceso de ajuste, que probablemente no sea el último, pero lo sabremos con la información que tengamos en su momento”, dijo Leonardo Villar, gerente del Emisor.

Dentro de los motivos esgrimidos por el Emisor, el principal es el alza de la inflación que se mantiene creciendo mes a mes. A mayo alcanzó 9,07% y en lo corrido del año, ya suma 6,55%.

Si bien el mayo ya se ha empezado a notar una desaceleración en la cifra de inflación que en el dato abril frente a mayo creció 0,84%.

Camilo Durán, economista senior de Credicorp Capital, destaca que los dos últimos datos de inflación observados han sido muy fuertes, particularmente el de abril. “El gasto privado ha tenido un incremento elevado por motivos crediticios, que ameritan tasas más altas”, señala.

El Emisor también destacó que se ha visto un exceso de demanda en medio del panorama en el que el financiamiento externo es más costoso. El efecto es que en el primer trimestre, el déficit de la cuenta corriente haya llegado a 6,4%, frente a 4,1% que se había visto en el mismo periodo del año pasado. Esto también explica la decisión del banco central, que busca frenar el consumo.

Durán asevera que la ampliación significativa, pese a los buenos precios de los commodities, es un reflejo de la fortaleza de la demanda interna que se ve reflejada también en una inflación desde la demanda.

Así mismo, el alto crecimiento económico que ha mostrado el país también es uno de los motivos para hacer este ajuste. En el primer trimestre, el PIB aumentó 8,5%, un alza importante frente a lo previsto (7,2%). Esto significa que ha habido un cierre en la brecha del producto.

Ante esto, Villar afirmó que la intención también es evitar que se pueda generar un recalentamiento de la economía que “la ponga en riesgo, ya que se generan presiones inflacionarias y se generan déficits externos”.

Alejandro Reyes, economista principal de Bbva, asevera que este parece ser uno de los factores más decisivos en la decisión final. “El grueso de la discusión estuvo centrada en la inflación, expectativas y choques, mientras que la decisión parece haberse tomado más por cuenta de las sorpresas en la actividad”, dijo.

Agregó que esto será fundamental de cara a los próximos meses cuando se espera una desaceleración en el comportamiento de la economía.

Esto también llevó a que el equipo técnico actualizara su expectativa del crecimiento para este año que ahora es de 6,3% frente al previo de 5%.

Expectativas a futuro

Los analistas esperan que este no sea la última vez que el Banco de la República incremente las tasas en la medida en que consideran que hay todavía un ajuste por realizar.

Los tipos podrían llegar a 8,5% en septiembre y se mantendrían hasta febrero de 2023. Esa es la mediana de proyección de la encuesta mensual de expectativas del Emisor. Aunque algunos como Itaú consideran que incluso podría escalar hasta 9,25% al cierre de año, ya que no se ven señales de corrección en la inflación.

La encuesta de expectativas del Emisor muestra que para el cierre de año se ubique en 8,62% mientras que en la del Citibank el promedio para el cierre de año es 8,87% . Esto quiere decir que, al menos hasta ese momento, el IPC se mantendría por fuera del rango meta del banco central.

Reyes afirmó que “este incremento más fuerte abre la puerta a otros en el futuro de la misma magnitud, con lo que se plantea la discusión sobre la tasa terminal, en torno a un nivel de al menos 9% sino mayor, dependiendo de la evolución de la actividad”, dijo.

Por esto, los incrementos también buscarán impactar y anclar las expectativas. Villar consideró que ese es uno de los objetivos con el que esperan que en el mediano plazo las expectativas converjan con el rango meta.